Atualizado em 22 de maio de 2020 por lorenna

Quando chega o momento de preencher o Imposto de Renda (IR) as dúvidas começam a surgir. Como declarar precatório e RPV? Para evitar erros e facilitar o acerto de contas com a Receita Federal, organizamos as principais informações sobre o tema.

Este artigo é para todos os beneficiários de precatórios ou Requisições de Pequeno Valor, advogados, sócios de pessoas jurídicas e demais interessados. Assim, se você recebeu em 2019 e precisa declarar em 2020, use o texto como um guia para fazer a entrega. Boa leitura!

Precatórios municipal, estadual, federal ou RPV no IR

Quem recebeu precatório — municipal, estadual, federal — ou RPV no ano passado deve redobrar a atenção com a Declaração de Ajuste Anual (DAA). Os rendimentos obtidos a partir de uma decisão judicial devem, obrigatoriamente, constar na declaração.

Ao abrir o programa da Receita Federal o processo pode parecer complicado, mas é bem simples. Basta acompanhar algumas regras e seguir o fluxo.

Vale lembrar que os valores pagos pelo ente devedor, decorrentes da condenação judicial, estão sujeitos ao imposto sobre a renda na fonte. O que isso significa? Na hora de sacar o dinheiro em uma agência da Caixa Econômica Federal ou do Banco do Brasil, parte dele será retido.

Conforme o artigo 27 da lei nº 10.833/2003, o imposto sobre os rendimentos de precatórios ou RPVs será retido na fonte pela instituição financeira responsável pelo pagamento. Além disso, sobre o montante pago, incidirá a alíquota de 3%, sem quaisquer deduções, no momento do pagamento ao beneficiário ou seu representante legal. É importante ressaltar que esse valor pode ser maior dependendo de cada caso.

O período de declaração do Imposto de Renda

Geralmente a declaração do IR é feita entre 7 de março e 30 de abril e deve contemplar todos os rendimentos recebidos no ano anterior. Dessa forma, se você conseguiu sacar o dinheiro até o dia 31 de dezembro, deve declarar o recebimento no ano seguinte.

Em virtude da pandemia do novo coronavírus, o prazo foi prorrogado por 60 dias. Assim, a entrega da declaração do Imposto de Renda de pessoas físicas deve ser realizada até as 23h59min do dia 30 de junho.

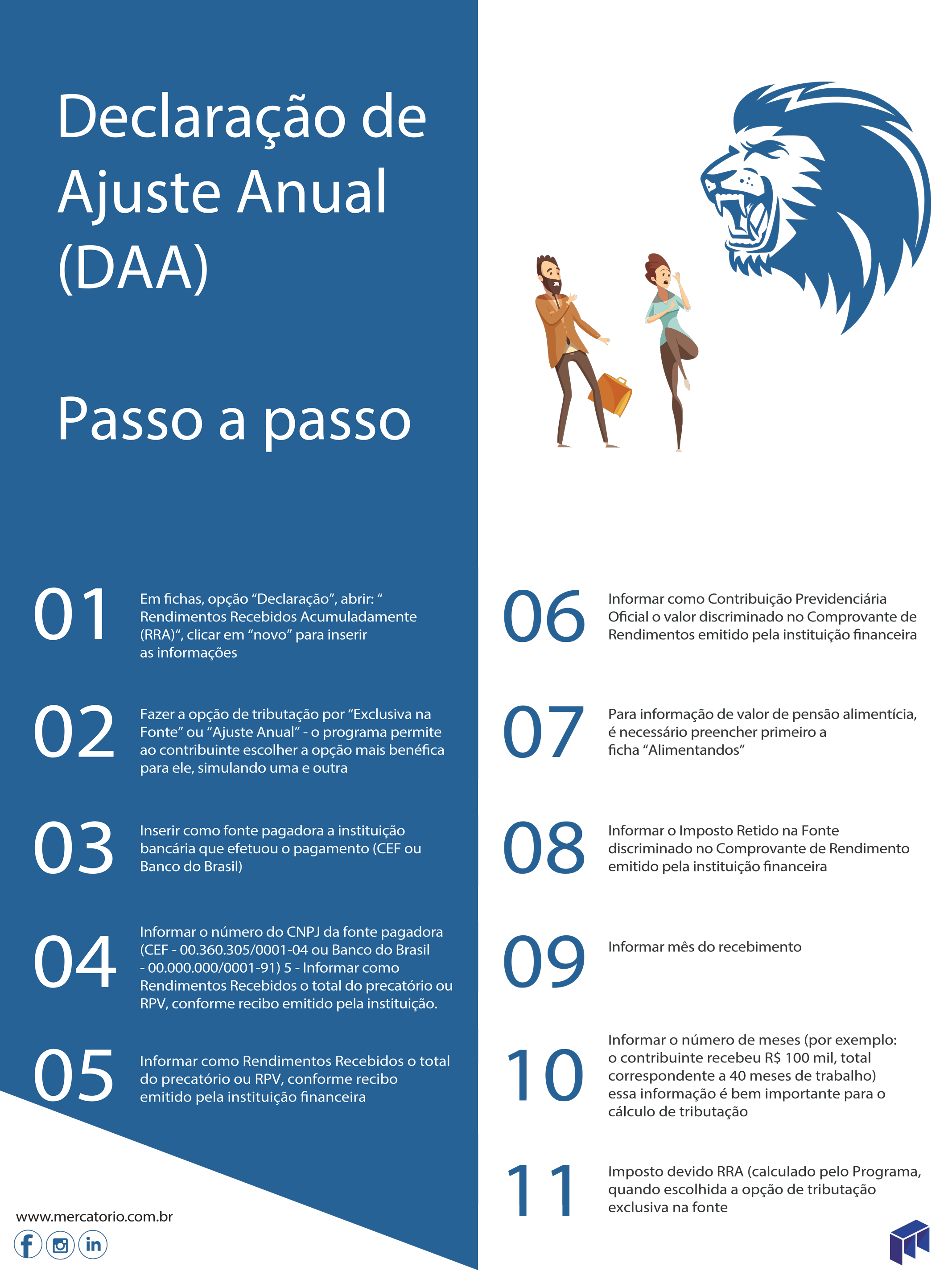

Passo a passo para declarar

Clique na imagem para salvar o pdf

O imposto sobre os juros moratórios

O que são os juros moratórios? Diferente dos juros compensatórios, que remuneram pela utilização do capital de terceiros, os juros moratórios têm natureza dupla. É estímulo e punição, penitência e incentivo.

De acordo com artigo 405, do Código Civil vigente: “Contam-se juros de mora desde a citação inicial”. O artigo 406 complementa: “se os juros moratórios não forem convencionados, ou o forem sem taxa estipulada, ou quando provierem de determinação da lei, serão fixados segundo a taxa que estiver em vigor para a mora do pagamento de impostos devidos à Fazenda Nacional”.

Incidência do imposto

Ao considerar o montante total do precatório, há o valor principal (referente à condenação arbitrada pelo juiz) e o valor dos juros. Este último se deve, geralmente, à demora no processo judicial e no pagamento. Resta saber agora se os juros são tributados assim como o valor principal.

O Supremo Tribunal Federal (STF) decidiu pela natureza indenizatória dos juros moratórios. Desse modo, foi afastada a ideia de acréscimo patrimonial, objeto de tributação pelo Imposto de Renda (Recursos Extraordinários ns. 548.828, 487.121, 559.964 e 591.140). Seguindo o mesmo raciocínio, o Superior Tribunal de Justiça (STJ) editou as súmulas 125 e 136. A partir delas ficou definido que era isento do IR as férias e licenças-prêmio pagas em dinheiro, em função do caráter indenizatório.

Divergências sobre o tema

Contudo, após a edição da Lei complementar nº 104/2001, que acrescentou o §1º ao art. 43 do Código Tributário Nacional, as divergências começaram. O motivo se refere ao seguinte trecho: “A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção.” Dessa forma, a Fazenda começou a descontar o Imposto de Renda sobre os juros, o que levou a uma nova discussão judicial a respeito do tema.

Foi reconhecida a repercussão geral do tema pelo Supremo Tribunal Federal no Recurso Extraordinário nº 855.091 e, desde 30/08/2019, o processo está concluso ao Relator. Ainda não há previsão para o julgamento.

De qualquer forma, a tendência é que a Suprema Corte, em concordância com sua jurisprudência pacífica, decida pela não incidência do IR sobre proventos que não sejam configurados como acréscimo patrimonial.

O aguardo pelo julgamento do recurso

Nos termos do artigo 1.035, § 5º, do CPC, foi determinada a suspensão do processamento de todos os processos judiciais pendentes, individuais ou coletivos, que tramitem no território nacional e versem sobre a incidência, ou não, de imposto de renda sobre os juros moratórios recebidos por pessoa física (Tema 808).

Com base no poder geral de cautela, também foi suspenso o processamento de todos os procedimentos administrativos tributários da Secretaria Receita Federal do Brasil pendentes que versem sobre a mesma matéria.

Se não há discussão a respeito da incidência de IR sobre juros moratórios no seu processo, provavelmente os valores serão retidos pela fonte pagadora.

Programa para fazer a declaração do IR

Para declarar o Imposto de Renda, é preciso utilizar o programa da Receita Federal. O sistema pode ser utilizado em Windows, Mac, Linux, etc. Outra opção é usar o aplicativo para celular ou tablet.

No programa, o contribuinte pode escolher a forma de tributação mais benéfica na hora de declarar os ganhos de precatório. Existem duas possibilidades:

- Ajuste anual: consiste na tributação do precatório em conjunto com as outras rendas;

- Exclusiva na fonte: leva em conta apenas os ganhos advindos do precatório.

É importante ressaltar que não existe uma melhor. Quando estiver prestes a finalizar a declaração você poderá avaliar qual é a mais benéfica no seu caso.

Além disso, cabe aos declarantes observar se houve incidência de tributo na forma de Rendimentos Recebidos Acumuladamente (RRA) quando o dinheiro foi sacado. Caso isso tenha ocorrido, é preciso declarar o valor recebido na ficha de mesmo nome e escolher a melhor forma de tributação.

Vale ressaltar que o RRA é referente aos valores recebidos em função de ação julgada procedente no sentido de condenar a Fazenda Pública em pagar rendimentos do trabalho, pensão, aposentadoria, transferência para reserva remunerada ou reforma pagos pela Previdência Social.

Caso a retenção do Imposto de Renda não tenha ocorrido na condição de RRA, resultando em retenção maior ou indevida, o detentor do crédito faz os ajustes na DAA, conforme Instrução Normativa 1.310/2012.

Declarar precatório e RPV no Imposto de Renda é mais simples do que parece. Ao seguir todos os passos deste artigo, o processo não tem mistério. Agora, só resta completar as informações para deixar suas contas com o Leão em dia. Se gostou do conteúdo, compartilhe nas redes sociais e ajude a esclarecer as dúvidas de outras pessoas.

{kind=link}

{kind=link}

{kind=link}

{kind=link}